-

.

Da quest'anno siano iscritti nell'elenco del 5x1000. Chiunque voglia contribuire a migliorare l'assetto strutturale dell'associazione con particolare riferimento al miglioramento dell'esercizio agonistico e dell'insegnamento dei nostri ragazzi può farlo devolvendo il 5x1000 alla nostra associazione!

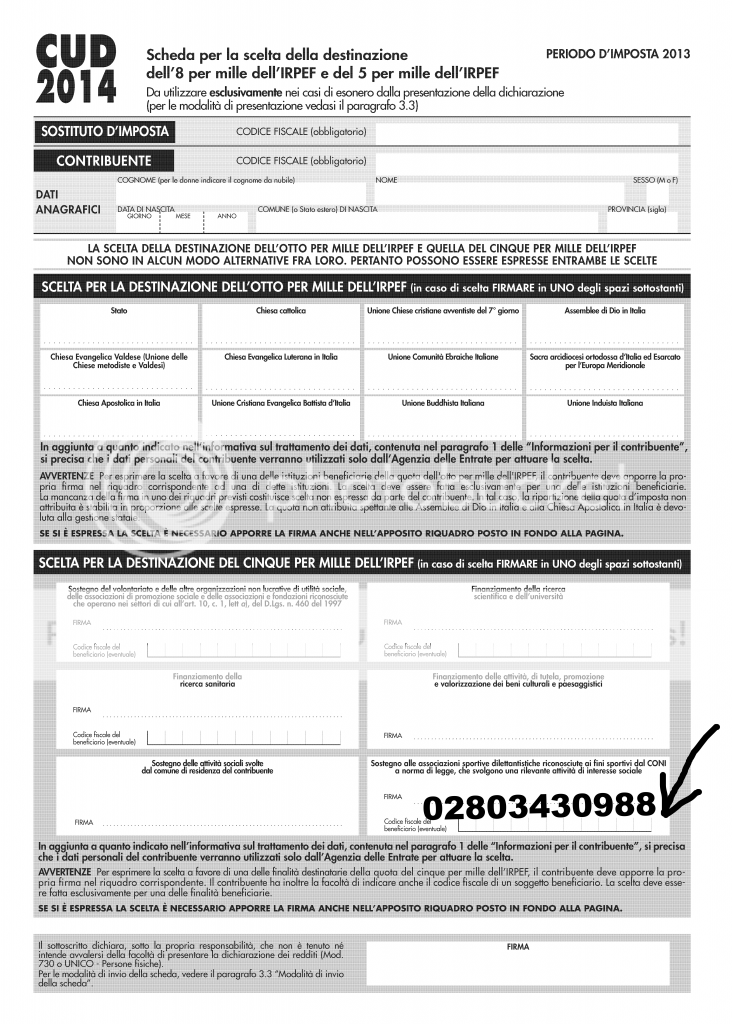

Il Codice Fiscale da inserire nella dichiarazione è 02803430988, la denominazione è ASSOCIAZIONE SPORTIVA DILETTANTISTICA "CIRCOLO SCACCHI GHEDI"

Un sentito ringraziamento a tutti coloro che vorranno aiutarci con questo piccolo gesto. Ricordiamo che scegliere di devolvere il 5x1000 è assolutamente gratuito per il contribuente, infatti tale designazione non comporta nessun aumento dell'imposizione fiscale! .

. -

Necingerunus.

User deleted

Invio A tutti i Soci . -

.

Propongo uno stralcio ricavato dal sito dell'agenzia del territorio per coloro che fossero lavoratori dipendenti per la compilazione del CUD qui il link

3. Scelta della destinazione dell’8 e del 5 per mille dell’IRPEF

Il contribuente può destinare:

• l’otto per mille del gettito IRPEF allo Stato oppure ad una Istituzione religiosa;

• il cinque per mille della propria IRPEF a determinate finalità.

Le scelte della destinazione dell’otto e del cinque per mille dell’IRPEF non sono in alcun modo alternative fra loro e possono

pertanto essere entrambe espresse.

Tali scelte non determinano maggiori imposte dovute.

I contribuenti esonerati dalla presentazione della dichiarazione esprimono la scelta utilizzando l’apposita scheda, acclusa

alla presente certificazione, che il sostituto d’imposta è tenuto a rilasciare debitamente compilata nella parte relativa al periodo

d’imposta nonché ai dati del sostituto e del contribuente.

3.1 Destinazione dell’8 per mille dell’IRPEF

Il contribuente ha facoltà di destinare una quota pari all’otto per mille del gettito IRPEF:

• a scopi di interesse sociale o di carattere umanitario a diretta gestione statale;

• a scopi di carattere religioso o caritativo a diretta gestione della Chiesa cattolica;

• per interventi sociali, assistenziali, umanitari e culturali in Italia e all’estero, sia direttamente sia attraverso un ente all’uopo

costituito da parte dell’Unione Italiana delle Chiese cristiane avventiste del settimo giorno;

• per interventi sociali ed umanitari anche a favore dei paesi del terzo mondo da parte delle Assemblee di Dio in Italia;

• a scopi di carattere sociale, assistenziale, umanitario o culturale sia a diretta gestione della Chiesa Evangelica Valdese,

(Unione delle Chiese metodiste e Valdesi), attraverso gli enti aventi parte nell’ordinamento valdese, sia attraverso organismi

associativi ed ecumenici a livello nazionale e internazionale;

• per gli interventi sociali, assistenziali, umanitari e culturali in Italia e all’estero, direttamente dalla Chiesa Evangelica Luterana

in Italia e attraverso le Comunità ad essa collegate;

• per la tutela degli interessi religiosi degli ebrei in Italia, per la promozione della conservazione delle tradizioni e dei beni

culturali ebraici, con particolare riguardo alle attività culturali, alla salvaguardia del patrimonio storico, artistico e culturale,

nonché ad interventi sociali e umanitari volti in special modo alla tutela delle minoranze contro il razzismo e l’antisemitismo

a diretta gestione dell’Unione delle Comunità ebraiche;

• per il mantenimento dei ministri di culto, per la realizzazione e la manutenzione degli edifici di culto e di monasteri, per

scopi filantropici, assistenziali, scientifici e culturali da realizzarsi anche in paesi esteri della Sacra Arcidiocesi ortodossa

d’Italia ed Esarcato per l’Europa;

• per fini di culto, istruzione assistenza e beneficienza a favore della Chiesa apostolica in Italia;

• per gli interventi sociali, assistenziali, umanitari e culturali in Italia e all’estero da parte dell’Unione Cristiana Evangelica

Battista d’Italia;

• per gli interventi culturali, sociali ed umanitari anche a favore di altri paesi, nonché assistenziali e di sostegno al culto da

parte dell’Unione Buddhista Italiana;

• per il sostentamento dei ministri di culto, esigenze di culto e attività di religione o di culto, nonché interventi culturali, sociali,

umanitari ed assistenziali eventualmente pure a favore di altri paesi da parte dell’Unione Induista Italiana.

La ripartizione tra le Istituzioni beneficiarie avviene in proporzione alle scelte espresse. La quota d’imposta non attribuita

viene ripartita secondo la proporzione risultante dalle scelte espresse; la quota non attribuita, proporzionalmente spettante

alle Assemblee di Dio in Italia è devoluta alla gestione statale.

La scelta va espressa apponendo la propria firma nel riquadro corrispondente ad una soltanto delle dieci istituzioni beneficiarie

della quota dell’otto per mille dell’IRPEF. Inoltre, il contribuente deve dichiarare di essere esonerato dall’obbligo della

presentazione della dichiarazione dei redditi, apponendo la firma in fondo alla scheda.

3.2 Destinazione del 5 per mille dell’IRPEF

Il contribuente ha facoltà di destinare una quota pari al cinque per mille della propria IRPEF alle seguenti finalità:

a) sostegno a favore di:

• volontariato e altre organizzazioni non lucrative di utilità sociale di cui all’articolo 10 del D.Lgs. 4 dicembre 1997, n.

460 e successive modificazioni;

• associazioni di promozione sociale iscritte nei registri nazionali, regionali e provinciali, previsti dall’articolo 7, commi

1, 2, 3 e 4, della L. 7 dicembre 2000, n. 383;

• associazioni e fondazioni riconosciute che operano nei settori di cui all’articolo 10, comma 1, lett.a), del D.Lgs. 4 dicembre

1997, n. 460;

b) finanziamento della ricerca scientifica e dell’università;

c) finanziamento della ricerca sanitaria;

d) sostegno alle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici;

e) attività sociali svolte dal comune di residenza del contribuente;

f) associazioni sportive dilettantistiche riconosciute ai fini sportivi dal CONI a norma di legge, che svolgono una rilevante attività

di interesse sociale, individuati secondo i criteri fissati nell’art. 1 del decreto del Ministro dell’Economia e delle Finanze

del 2 aprile 2009, pubblicato nella Gazzetta Ufficiale del 16 aprile 2009, n. 88, come modificato dal decreto del Ministro

dell’Economia e delle Finanze del 16 aprile 2009, pubblicato nella Gazzetta Ufficiale del 2 maggio 2009, n. 10.

I contribuenti esonerati sono ammessi ad effettuare la scelta se nel punto 5, parte B dati fiscali della certificazione (CUD

2014), risultano indicate ritenute.

La scelta va espressa apponendo la propria firma nel riquadro corrispondente ad una soltanto delle diverse finalità destinatarie

della quota del cinque per mille dell’IRPEF. Inoltre, il contribuente deve dichiarare di essere esonerato dall’obbligo

della presentazione della dichiarazione dei redditi, apponendo la firma in fondo alla scheda.

Il contribuente ha inoltre la facoltà di indicare anche il codice fiscale del soggetto cui intende destinare direttamente la quota

del cinque per mille dell’IRPEF. Gli elenchi dei soggetti cui può essere destinata la quota del cinque per mille dell’IRPEF sono

disponibili sul sito www.agenziaentrate.gov.it.

3.3 Modalità di invio della scheda

Per comunicare la scelta, la scheda va presentata, in busta chiusa, entro lo stesso termine di scadenza previsto per la presentazione

della dichiarazione dei redditi Mod. UNICO 2014 Persone Fisiche con le seguenti modalità:

• allo sportello di un ufficio postale che provvederà a trasmetterla all’Amministrazione finanziaria. Il servizio di ricezione

della scheda da parte degli uffici postali è gratuito;

• ad un intermediario abilitato alla trasmissione telematica (professionista, CAF, ecc.). Quest’ultimo deve rilasciare, anche se non richiesta, una ricevuta attestante l’impegno a trasmettere le scelte. Gli intermediari hanno facoltà di accettare la

scheda e possono chiedere un corrispettivo per l’effettuazione del servizio prestato.

La busta da utilizzare per la presentazione della scheda deve recare l’indicazione “SCELTA PER LA DESTINAZIONE DELL’OTTO

E DEL CINQUE PER MILLE DELL’IRPEF”, il codice fiscale, il cognome e nome del contribuente.

La scheda deve essere integralmente presentata anche nel caso in cui il contribuente abbia espresso soltanto una delle scelte

consentite (otto o cinque per mille dell’IRPEF). Inoltre, la scheda per la destinazione dell’otto e del cinque per mille dell’IRPEF

può essere presentata direttamente dal contribuente avvalendosi del servizio telematico. .

.

5 x 1000Dichiarazione dei redditi IRPEF |

Contacts

Contacts